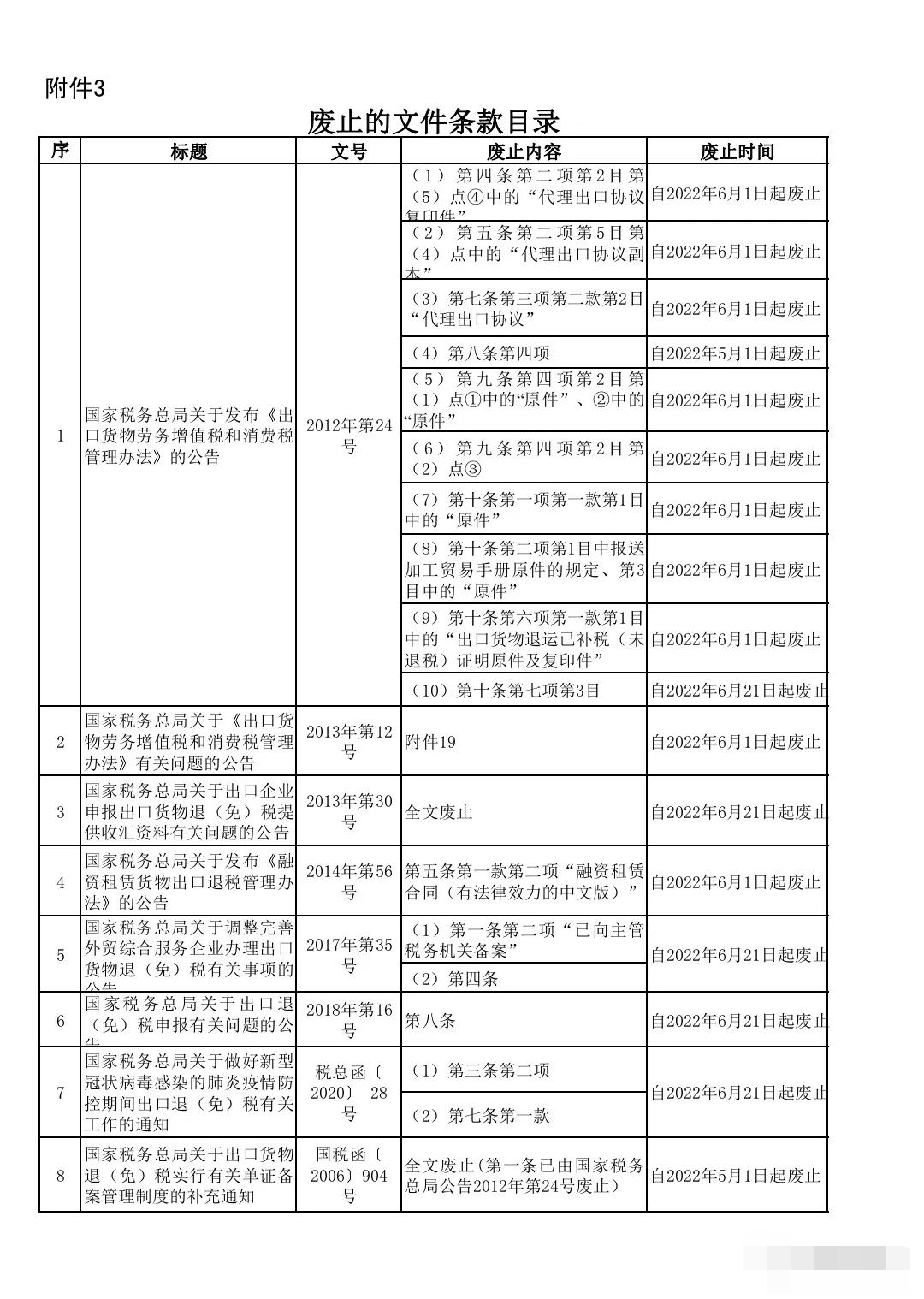

税务总局公告2022年第9号公告附件内容也很重要

文章发布于:2022-07-04 16:22:22

1.税务总局等十部门关于进一步加大出口退税支持力度 促进外贸平稳发展的通知

2.重磅:税务总局明确进一步便利出口退税办理促进外贸平稳发展有关事项(国家税务总局公告2022年第9号公告)

附件1(“新”指最新的2022年第9号公告规定,“旧”指2013年第30号公告的规定——编者注)

新:视同收汇原因及举证材料清单

旧:出口货物不能收汇的原因及证明材料

新:一、因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料;由于客观原因无法提供的,提供进口商相关证明材料。

旧:(一)因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料。原因代码:01。

新:二、因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告等证明材料,或者货物、原材料生产商等第三方证明材料。

旧:(二)因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告、相关证明材料和出口单位书面保证函。原因代码:02。

新:三、因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商相关证明材料、货物运输等第三方证明材料。

旧:(三)因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商有关函件、相关证明材料和出口单位书面保证函。原因代码:03。

新:四、因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

旧:(四)因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。原因代码:04。

新:五、因进口商破产、关闭、解散的,提供以下任一资料:报刊等新闻媒体的报道材料、中国驻进口国使领馆商务处出具的证明、进口商所在地破产清算机构出具的证明、债权申报证明。

旧:(五)因进口商破产、关闭、解散的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。原因代码:05。

新:六、因进口国货币汇率变动的,提供报刊等新闻媒体刊登或人民银行公布的汇率资料。

旧:(六)因进口国货币汇率变动的,提供报刊等新闻媒体刊登或外汇局公布的汇率资料。原因代码:06。

新:七、因溢短装的,提供提单或其他正式货运单证等商业单证。

旧:(七)因溢短装的,提供提单或其他正式货运单证等商业单证。原因代码:07。

新:八、因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。

旧:(八)因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。原因代码:08。

新:九、因无法收汇而取得出口信用保险赔款的,提供相关出口信用保险合同、保险理赔单据、赔款入账流水等资料。

旧:(无)

新:十、因其他原因的,提供合理的佐证材料。

旧:(九)因其他原因的,提供主管税务机关认可的有效凭证。原因代码:09。

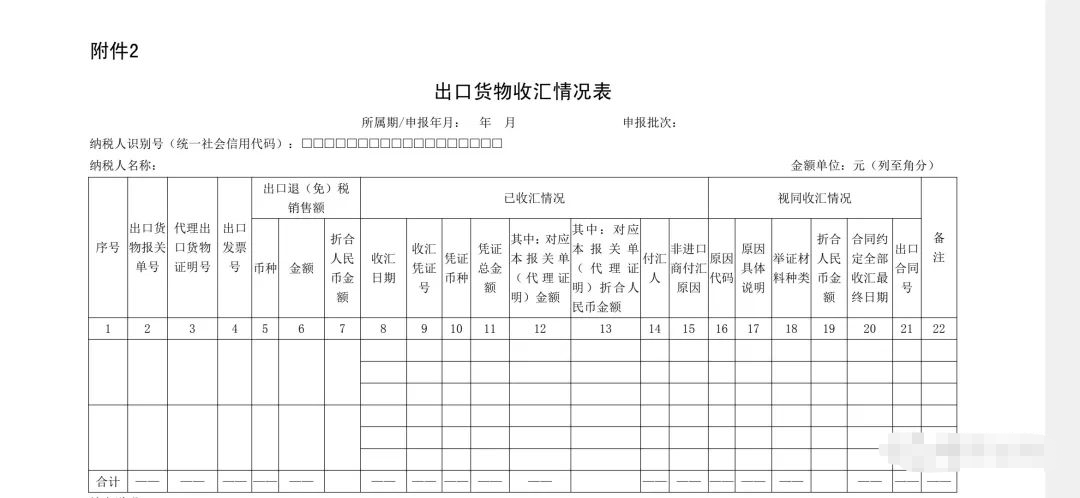

填表说明:

1.“所属期/申报年月”:按本表对应的出口退(免)税申报表的所属期(申报年月)填写。

2.“申报批次”:按本表对应的出口退(免)税申报表的申报批次填写。

3.第1栏“序号”:按八位流水号填写,从00000001到99999999。

4.第2栏“出口货物报关单号”:按出口货物报关单上的海关编号+0+项号填写,共21位;实际业务无出口货物报关单的按税务机关要求填写;委托出口的此栏不填。同一出口货物报关单号对应多个收汇凭证号、多个视同收汇原因的,此栏仅需填写一次。

5.第3栏“代理出口货物证明号”:按《代理出口货物证明》编号(18位)+两位项号(01、02…)填写,项号按《代理出口货物证明》所列顺序编写;自营出口的此栏不填。同一代理出口货物证明号对应多个收汇凭证号、多个视同收汇原因的,此栏仅需填写一次。

6.第4栏“出口发票号”:按出口发票的号码填写。视同出口等无需开具出口发票的业务,按税务机关要求填写。同一出口发票号对应多个收汇凭证号、多个视同收汇原因的,此栏仅需填写一次。

7.第5栏至第7栏“出口退(免)税销售额”:按本期申报退(免)税的销售额填写。同一出口货物报关单号或代理出口货物证明号对应多个收汇凭证、多个视同收汇原因的,此栏仅需填写一次。

“币种”:按出口货物报关单的币制填写。

“金额”:按本期申报退(免)税的币种离岸价填写。

“折合人民币金额”:按本期申报退(免)税的人民币离岸价填写。

8.第8栏至第15栏“已收汇情况”:按本期申报退(免)税出口销售额的已收汇情况填写。同一出口货物报关单号或代理出口货物证明号对应多个收汇凭证的,应分行填写。

“收汇日期”:按银行收取款项的日期填写。

“收汇凭证号”:按银行收取款项的凭证号填写。

“凭证币种”:按银行收取款项的币种填写。

“凭证总金额”:按收汇凭证币种的总金额填写。

“对应本报关单(代理证明)金额”:按收汇凭证总金额中对应本出口货物报关单或代理出口货物证明号的金额填写。

“对应本报关单(代理证明)折合人民币金额”:按收汇凭证总金额中对应本出口货物报关单或代理出口货物证明号的折合人民币金额填写。

“付汇人”:按收汇凭证中的付款人填写。

“非进口商付汇原因”:付汇人与出口合同的购买方不一致的,填写具体原因。

9.第16栏至第21栏“视同收汇情况”:按本期申报退(免)税出口销售额的视同收汇情况填写。同一出口货物报关单号或代理出口货物证明号有多个视同收汇原因的,应分行填写。

“原因代码”:按本公告附件1的视同收汇原因代码填写。

“原因具体说明”:按视同收汇的具体原因填写。

“举证材料种类”:按本公告附件1的视同收汇举证材料清单填写。

“折合人民币金额”:按视同收汇的折合人民币金额填写。

“合同约定全部收汇最终日期”:视同收汇原因为“出口合同约定全部收汇最终日期在退(免)税申报截止之日以后的”,填写合同约定全部收汇最终日期。

“出口合同号”:按出口货物报关单号或代理出口货物证明号对应的出口合同号填写。

国家税务总局关于出口退(免)税申报有关问题的公告

国家税务总局公告2018年第16号

第八条

八、出口企业申报退(免)税的出口货物,应按照《国家税务总局关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号,以下称“30号公告”)的规定在出口退(免)税申报截止之日前收汇,未按规定收汇的出口货物适用增值税免税政策。对有下列情形之一的出口企业,在申报出口退(免)税时,须按照30号公告的规定提供收汇资料:

(一)出口退(免)税企业分类管理类别为四类的;

(二)主管税务机关发现出口企业申报的不能收汇原因是虚假的;

(三)主管税务机关发现出口企业提供的出口货物收汇凭证是冒用的。

上述第(一)种情形自出口企业被主管税务机关评定为四类企业的次月起执行;第(二)种至第(三)种情形自主管税务机关通知出口企业之日起24个月内执行。上述情形的执行时间以申报退(免)税时间为准。

出口企业同时存在上述两种以上情形的,执行时间的截止时间为几种情形中的最晚截止时间。